При взаимоотношениях между заказчиками и исполнителями фигурирует такой документ, как счет-фактура. И имеет огромное значение тот факт, чтобы каждая из сторон была хорошо знакома с процедурой и сроком выставления данной бумаги.

В этой статье будет раскрыта тема о том, что представляет собой счет-фактура, какая сторона его выставляет, какие правила на сегодняшний день существуют относительно его оформления, в течение какого срока он должен быть выставлен, чем чревато нарушение сроков предоставления и какие изменения произошли в 2018 году.

Что представляет собой счет-фактура?

Для начала необходимо понять, что счет-фактура представляет собой юридическое основание, которое подтверждает факт реализации работ или оказания сервиса, а также какова их цена.

Указанная деловая бумага используется только для учета НДС. Формат данной фискальной бумаги оговорен строго.

Счет-фактура представляет собой ту самую бумагу, являющуюся основанием для того, чтобы заказчик работ или сервиса принял обозначенную исполнителем сумму НДС к вычету.

В общем и целом, есть основания утверждать, что обозначенная форма выдается заказчику для того, чтобы:

- задокументировать факт оказания услуг либо выполнения работ;

- обосновать размер выплаченного налога на добавленную стоимость, что позволит после его засчитать.

Кто обязан выставлять?

Согласно положениям статьи 143 базового фискального документа страны, налогоплательщиками НДС признаны организации, ИП, а также лица, признанные плательщиками НДС, в связи с перемещением товаров через границу Таможенного союза.

Именно они обязаны предъявлять обозначенную бумагу. У потребителей, являющихся плательщиками НДС, именно данная бухгалтерская бумага выступает в качестве базы для вычета НДС, который ему предъявлен к оплате продавцом при покупке у него товаров и услуг.

Однако каждому следует понимать, что претендовать на применение вычета есть право лишь в том случае, если поставщик работ либо услуг, который считается плательщиком НДС, оформил ее надлежащим образом. Если же подготовленная и выставленная бумага будет содержать какие-то дефекты либо неточности, то заявить о претендентстве на вычет по ней будет несколько сложно.

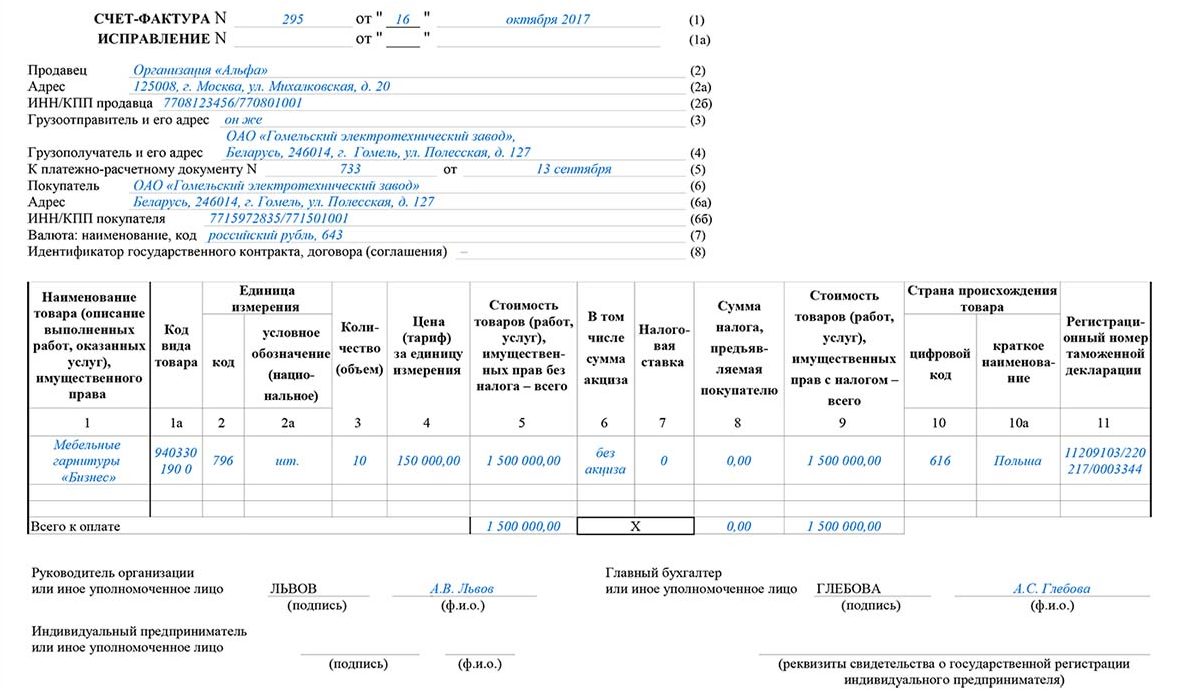

Предъявляемые к документу требования

Требования пункта 5 статьи 169 ключевого фискального документа страны гласят о том, что счет-фактура, выставленная поставщиком при сбыте работ или услуг, обязательно должна содержать такие реквизиты, как:

- порядковый номер и дату формирования данной бумаги;

- название, локализацию и ИНН каждой из сторон (поставщика и заказчика);

- наименование и местоположение получателя и отправителя груза;

- номер финансового документа, если уплачены авансовые и иные платежи в счет будущих поступлений;

- название осуществленных работ и оказанных услуг вместе с указанием единицы их измерения;

- количество выполняемых работ и услуг;

- указание валюты, по которой будет осуществляться расчет;

- цена услуг либо работ за единицу согласно подписанному договору без налога. Если применяются цены, регулируемые государством, то сумму налога тоже следует обозначить;

- общая стоимость отгруженных товаров и услуг;

- размер акцизного налога, если речь идет о подакцизных товарах;

- ставка налога;

- размер НДС, предъявленный заказчику;

- страна происхождения работ либо услуг;

- номер таможенной декларации;

- код вида товара, соответствующий единой Товарной номенклатуре ВЭД.

Сроки предъявления

Как требуют положения НК РФ, у продающей стороны есть 5 календарных дней для того, чтобы выставить обозначенный документ:

- если от заказчика были получены авансовые средства в счет будущего выполнения работ либо оказания услуги, но эта услуга либо товар не отгружены либо не поставлены. При этом датой выплаты аванса считается дата зачисления средств на расчетный счет продавца;

- если продукция уже отгружена, то отсчет 5 календарных дней идет от момента ее отгрузки, указанного в транспортной накладной. При оказании услуг обозначенный период отсчитывается от срока, указанного в акте выполненных работ.

Применяемые меры в случае нарушения сроков

Действующие юридические нормы не предусматривают применение какого-либо взыскания за несоблюдение сроков выставления счетов-фактур.

Тем не менее если подобное нарушение имело место быть, особенно на стыке фискального периода, то налоговая инспекция сумеет наказать поставщика за отсутствие данного документа. При этом размер штрафных санкций в случае однократного нарушения составит 10 000 рублей. В случае многократных нарушений сумма штрафа возрастет до 30 000 рублей.

Есть все основания утверждать, что заинтересован в предъявлении счета-фактуры заказчик, для которого данный документ составляется. В связи с этим заказчик всегда будет торопить поставщика с его оформлением.

Особенности выставления счета-фактуры 2018

Как и до настоящего времени, в 2018 году предъявляет счет-фактуру исключительно плательщик НДС. Тем не менее документ получил некоторые изменения в текущем году:

- в шапке документа теперь есть графа «идентификатор государственного договора», заполнять которую следует, если есть соответствующая информация;

- в таблице бланка добавлен новый столбец, именуемый «код вида товара», заполнять который следует, если товар экспортируется в такие страны, как Армения, Белоруссия, Казахстан либо Киргизия;

- внесены некоторые изменения в название графы, где приводятся данные таможенной декларации. Теперь перед словом «номер» появилось слово «регистрационный»;

- где ставится подпись ИП, дополнено графой «иное уполномоченное лицо». Таким образом, заверять документ подписью теперь может другое лицо при наличии нотариально оформленной доверенности.

Заключение

В заключении хотелось бы добавить, что к вопросу составления счетов-фактур следует отнестись более ответственно, так как это может привести к некоторым нежелательным проблемам с фискальными службами. При этом, в случае несоответствующим образом оформленного документа покупатели не смогут получить должный налоговый вычет.